Muchos ejecutivos del mercado latinoamericano (Latam) ya leyeron varias materias sobre los robo-advisors, principalmente de USA, Europa, Asia y tal vez del Brasil; entonces no es novedad pero, a pesar de tanta información difundida aún queda dudas de sus integraciones dentro de una institución financiera, sobre todo hoy en día que la transformación digital de las instituciones está en boga.

En este articulo vamos a comentar sobre sus posibles integraciones, en que punto de un proyecto de una institución estaría un robo-advisor, un poco de metodologías de asignación de carteras, y principalmente el real diferencial de un verdadero robo-advisor.

Algunos confunden los servicios de robots ofrecidos, por ejemplo un robo-advisor no es lo mismo que un robo-trader, un robo-trader como su nombre lo dice es un robot para trading, para operar en el día a día o también intraday, utilizando algoritmos (reglas) basados en diferentes variables como volumen de la acción, variación del precio, propuestas de compra y venta (libro) y otras variables, para intentar crear un termómetro instantáneo del comportamiento de determinados activos y poder comprar o vender un activo para generar alguna ganancia inmediata en pocos segundos; lo que seria humanamente difícil analizar muchas variables y ejecutar ordenes varias veces al día.

Eso no es un robo-advisor es un robo-trader, existen muchas empresas en Brasil que ofertan dicho servicio, cada uno con su característica diferenciada, ofreciendo ser los mejores.

Por otro lado, muchos confunden también automatización de servicios de inversión, con robo-advisor. Existen algunos procesos como abrir cuenta, simular inversión, confirmar la inversión y ejecutar. Esto implica que las empresas facilitan la vida del futuro inversionista automatizando sus procesos, en vez llenar varios formularios para ser firmados y llevados personalmente para abrir uma cuenta.

En esta automatización tenemos abertura de cuenta digital, con todos sus procesos de confirmación documentaria on line del pretendiente; eso requiere de una grande plataforma automatizada que pueda consultar online a todos los órganos pertinentes sobre los datos del pretendiente antes que finalice su registro. Esta parte es sumamente importante para la abertura de cuenta, el primer paso de una trasformación digital de una institución.

Algunas instituciones ya tienen sus portafolios predefinidos y el perfil de inversionista predefinido, lo que llamamos de inversionistas pre-encajonados, generalmente en 3 versiones conservador, moderado y agresivo, llenando un cuestionario on-line (suitability) el inversionista cae en una de esas 3 cajas y le es asignado algunos de eses portafolios predefinidos. Esto no es un robo-advisor es automatización de procesos.

Como comentado antes, una parte del proceso es la simulación de inversión, es ahí donde entra el corazón de un robo-advisor, todo lo demás son integraciones al proceso final.

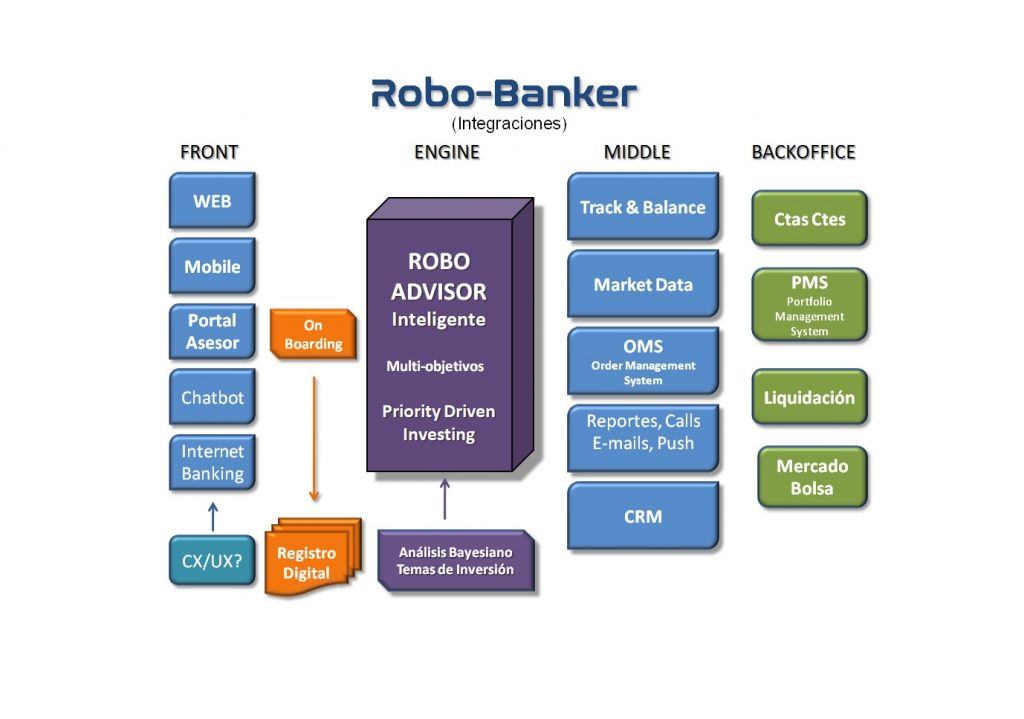

Conforme se muestra en la imagen de integraciones, tenemos el Front, por donde el futuro inversionista va a abordar a la institución, sea por una Web, aplicativo de celular, chatbot (redes sociales), portal de un asesor de inversión, internet banking, etc; todas esas puertas o canales van a requerir su respectiva dosis de “Customer Experience (CX)” o “User Experience (UX)”; comúnmente llamado de Onboarding del cliente para su registro digital.

Siguiendo la linea de integraciones con un robo-advisor, como ilustración ya que cada institución tiene sus propias características, vemos en la imagen el Front, ya comentado, el Engine, que seria el motor del robo-advisor, luego el Middle Office y el Back Office.

En el Middle encontramos integración con el Market Data, que seria el universo de activos que la institución opera, integración con el OMS (Order Management System) para ejecutar las ordenes de compra y venta, inclusive la solución RoboBanker permite realizar en esta etapa un reequilibrio de sus carteras a cualquier momento, “leyendo” el mercado y sugiriendo cambio de activos, este modulo es llamado de Track & Balance.

De la misma forma se integra también en el Middle el CRM de la institución, guardando todas las informaciones del inversionista, conociendo sus intereses, objetivos, prioridades, para oportunamente ofrecer nuevos servicios; y finalmente se integra el servicio de Reportes vía email o push notifications, hasta los famosos Calls donde los asesores de la institución hacen una conferencia para hablar sobre el mercado.

Por el lado del BackOffice se puede integrar con el PMS (Portfolio Management System) para realizar el acompañamiento de las inversiones, informes e histórico de las mismas, integración con Cuentas Corrientes para acompañar saldos, nuevos aportes o retiros que bien puede ser de la misma corredora de valores o con la nueva tendencia de Open Banking que permite accesar a las cuentas de un banco sin mucha autorización. Finalmente también en el BackOffice encontramos el Mercado que seria la Bolsa y sus respectivas Cajas de Liquidación.

Después de una rápida visión de las integraciones con un robo-advisor en sus diferentes niveles vamos a lo que interesa, el Engine de un Robo-Advisor inteligente.

En la solución RoboBanker, esta plataforma utiliza métodos cuantitativos para brindar soluciones de inversión poderosas al cliente, entregando inversiones a medida y personalizada para cada inversionista, combinando inversión basada en objetivos y la prioridad para cada objetivo, además de múltiples estrategias que permiten flexibilidad.

Para tratar de entender un poco de la sofisticación de RoboBanker es necesario comentar sobre la evolución de los enfoques de gestión de carteras. En términos de metodologías de gestión de cartera, la llamada teoría moderna de cartera con el concepto de Frontera Eficiente de Markowitz fue la base para la creación de las primeras soluciones de asignación de carteras, luego las metodologías evolucionaron hacia soluciones especializadas para inversores institucionales, en particular los Fondos de Pensiones.

Entre esos conceptos encontramos Asset Liability Management (ALM) y Liability Driven Investment (LDI) pero, un individuo no es un fondo de pensiones, porque este depende de sus objetivos futuros que pueden estar relacionados con sus necesidades básicas del día a día y los deseos específicos del consumidor, como pagar mensualidad para hacer viajes, cursos, comprar casa, carro, etc.

En este contexto, surgió también el enfoque denominado Goal-based Investment (GBI), pero aun así el GBI tiene sus limitaciones, he ahí que nace una nueva metodologia propietaria de RoboBanker, que es una evolución del GBI, el PDI (Priority Driven Investing). La característica clave de este nuevo enfoque es la priorización de los objetivos del cliente de acuerdo con su grado de importancia.

El PDI tiene una forma específica de lidiar con las oportunidades cambiantes que es llamada de cobertura dinámica contra cambios futuros. El PDI debe considerarse una estrategia dinámica. Para hacer frente al seguimiento dinámico, fue diseñado una solución moderna que reevalúa diariamente los objetivos y los activos disponibles en el mercado financiero.

Hasta ahora hemos visto las posibles integraciones para con un robo-advisor en su Front, Middle y BackOffice, asi como el engine de RoboBanker con su metodologia propietaria, el PDI que permite operar con multi-objetivos y sus prioridades, además de todo esto el RoboBanker permite acoplar otros modulos no menos importantes como el Analisis Bayesiano (Bayes Distribution) y Temas Inversión.

El Analisis Bayesiano permite al inversionista insertar sus propios puntos de vista del mercado futuro, o usar las perspectivas de los economistas locales como previsiones. El usuario final puede actualizar su visión inicial con sus propias ideas sobre el futuro de la economía. Ya los Temas de Inversión es otro punto que el inversionista puede seleccionar tipos de activos, es decir sobre la cartera sugerida por el robo-advisor el usuario puede escoger a que sectores prefiere invertir como por ejemplo sectores de energia, de tecnologia, ecologicos, de salud, según sus propias expectativas personales.

Y por último el RoboBanker permite que sea utilizada también por asesores de inversión, para asesorar a sus clientes private banking, lo que comunmente llamamos de robo-advisor híbrido, donde interfiere un robo-advisor y un humano.

Todas estas características hacen del RoboBanker una solución única en su género en todo el mercado Latino-americano y compite tranquilamente en otros continentes.